Neulich flatterte eine freundliche E-Mail meiner Bank ins Postfach. Die Einleitung legte nahe, dass man mir etwas Gutes tun wolle. Das klingt eher verdächtig. Banken sind keine Wohlfahrtsvereine.

Worum ging es? Ich könne mein altgedientes Konto „umstellen“. Keine versteckten Kosten, alles bleibe wie gehabt – nur besser.

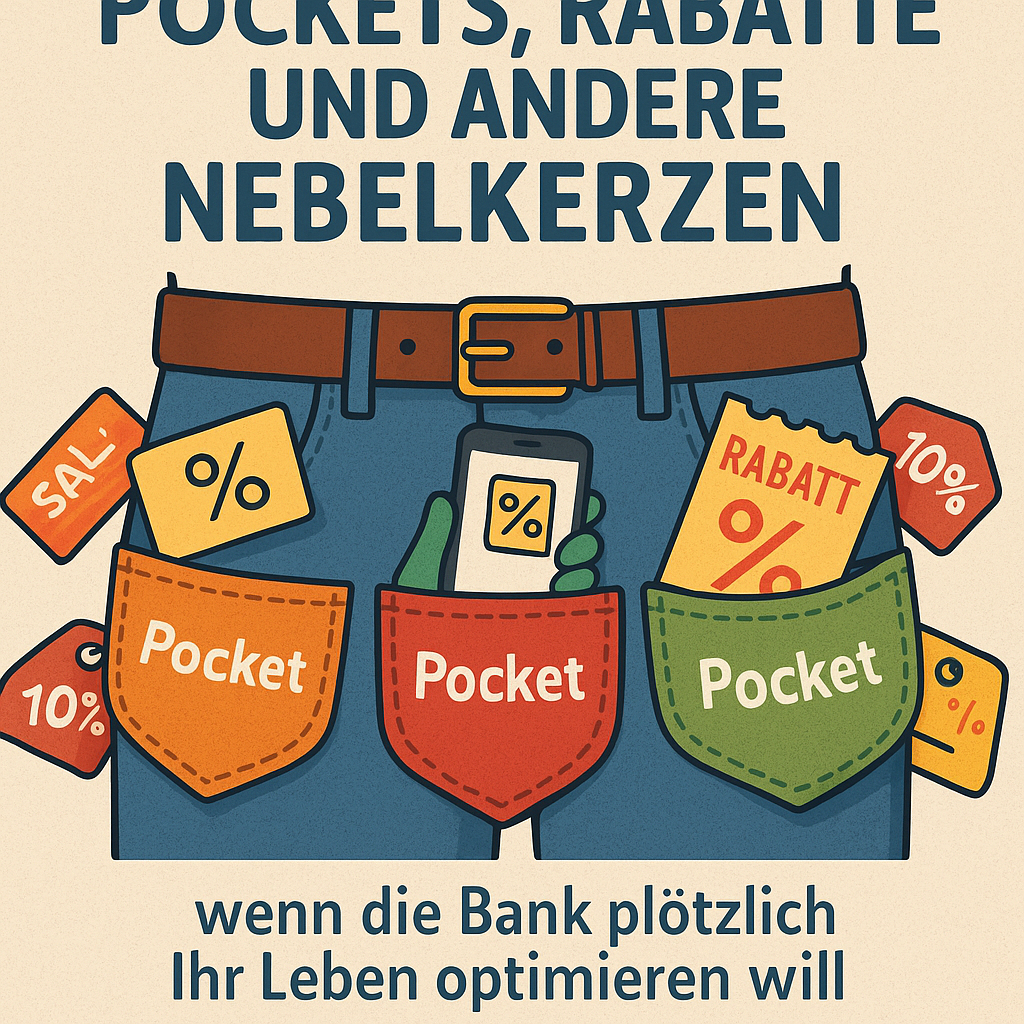

„Besser“ hieß in diesem Fall:

- Drei Unterkonten, liebevoll „Pockets“ genannt, um meine „finanzielle Übersicht zu verbessern“.

- Zugang zu einer Welt voller Partnerangebote, mit hunderten Rabatten, Gutscheinen und „exklusiven Vorteilen“.

Schon beim ersten Punkt hatte ich Mühe, nicht laut zu lachen. Wer halbwegs ordentlich Buch führt – sei es in einer simplen Excel-Tabelle oder auf Papier – braucht keine „Pockets“ in seinem Kontokorrent. Für alle anderen besteht die Gefahr, dass dieses künstliche Aufsplitten des Kontos in noch mehr Unterkonten die Übersicht eher verschlechtert. Das ist keine Innovation, das ist die Illusion von Kontrolle.

Der zweite Punkt? Noch schlimmer. Rabattportale und Gutscheinprogramme sind selten mehr als eine subtile Wettbewerbslenkung – und das in einem Bereich, in dem ich meine Bank schlicht nicht agieren sehen möchte. Jeder Rabatt ist eh schon im Preis einkalkuliert. Der „Vorteil“ ist oft nur ein geschickt getarnter Kaufanreiz, und die Bank wird so zum Marktplatzbetreiber, statt zum nüchternen Verwalter meines Geldes.

Das alles ist Teil einer Entwicklung, die man „Innovation um der Innovation willen“ nennen könnte. Zusatzfeatures werden zulasten von Kernfunktionen aufgebläht, wobei erstere keinen realen Mehrwert schaffen, aber neue Geschäftsfelder erschließen sollen. Die eigentliche Aufgabe einer Bank – sichere, transparente, effiziente Kontoführung – gerät in den Hintergrund.

Meine Zustimmung zu diesem neuen Kontovertrag?

Die kriegen sie nicht. Ich brauche keine Pockets, keine Rabatte, keine „Gamification“ meines Girokontos. Ich will eine Bank, die mein Geld verwaltet – nicht mein Leben optimiert – aka verkompliziert.

Und es gibt noch einen Nebeneffekt dieser „Innovation“, der mich fast mehr beunruhigt als die Idee selbst:

Ich helfe im Stadtteil einigen älteren Nachbarn bei ihrer „Bürokratie“. Zwei von ihnen riefen mich schon verunsichert an, weil sie glaubten, sie müssten die Unterschrift unter diese „Kontoumstellung“ leisten.

Das Misstrauen gegenüber den neuen Funktionen war durchaus da – aber gleichzeitig auch die Angst, dass eine Verweigerung rechtlich oder praktisch nicht möglich sei.

Genau das ist der Punkt: Wenn Banken mit solcher Gamification und Pseudo-Innovationen kommen, schaffen sie nicht nur unnötige Komplexität, sondern setzen gerade die Menschen unter Druck, die eigentlich den Schutz vor zusätzlicher Verwirrung am meisten bräuchten.

Update, 21.08.2025:

Die Verbraucherzentrale Hamburg warnt inzwischen eindrücklich: Wer das Schreiben übersieht oder der suggestiven Dringlichkeit glaubt, klickt womöglich etwas an, das ihm später als „unbedachter Konsum“ ausgelegt wird . Es ist ein Spiel mit dem Druck, das wir alle längst satt haben.

Wenn selbst etablierte Banken solche Verwirrung stiften, ist das nicht nur dumm – das ist ein Angriff auf das Fundament zivilgesellschaftlichen Vertrauens. Es ist die schleichende Kapitulation vor der Verpflichtung zur klaren Kommunikation, die uns Politik, Gerichte und Dienstleister noch schulden.

Doch der Ärger reicht tiefer: Diese Masche richtet sich gegen uns als mündige Bürger*innen. Sie impliziert, wir seien zu unkonzentriert, zu werbe-narrativ gesteuert, als dass wir zwischen freiwilliger „Innovation“ und verpflichtendem Vertragswerk unterscheiden könnten. Anders ausgedrückt; Man hält die Zielgruppe für eine solche „Ansprache“ entweder für doof oder für senil. Nein, dieses Niveau der Manipulation macht wütend — und das zu Recht.

1 Pingback